[ad_1]

Infelizmente, não é incomum recebermos mensagens como a do Luiz.

Esse tipo de insatisfação é herança de uma geração mal instruída em relação ao essencial da organização financeira familiar.

Isso não é culpa do investidor, mas de um sistema que funcionava para ganhar sobre o cliente, e não com o cliente.

Fundos de renda fixa com custos altíssimos e as já enterradas taxas de carregamento eram anomalias que felizmente já estão muito mais escassas hoje, apesar de ainda existentes.

➡️ CRIAMOS E IMPRIMIMOS SEU CURRÍCULO SEM CUSTO📍 ECONOMIZE FAZENDO SEU CURRÍCULO CONOSCO! TUDO GRÁTIS! ➡️ Para ajuda, clique aqui.

Somado a isso, o incentivo do vendedor para empurrar previdências ruins e/ou inadequadas para seus clientes era enorme, deixando milhares de pessoas insatisfeitas – e que só descobrirão o erro no futuro, quando já for tarde demais.

Um dos problemas era justamente na escolha do tipo de tributação.

Na previdência, você pode escolher dois tipos de regimes tributários, o progressivo ou o regressivo.

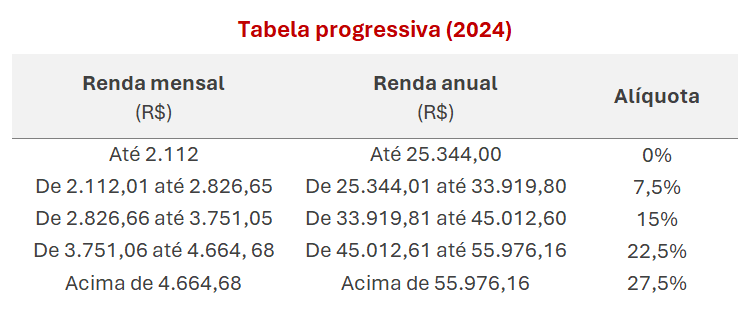

No progressivo, no momento do resgate dos recursos, o valor resgatado será somado à sua renda naquele ano para a apuração do Imposto de Renda (IR), que pode chegar a uma alíquota de 27,5%, conforme a tabela abaixo:

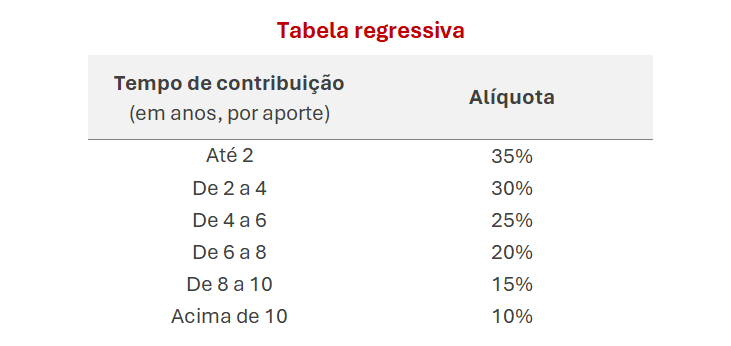

Já no regime regressivo, o que vale é o tempo de contribuição de cada aporte, que tem sua alíquota reduzida em 5% a cada dois anos, caindo de 35% para 10% após dez anos:

Até o ano passado, essa escolha deveria ser feita até o último dia útil do mês subsequente ao início do plano de previdência e não poderia ser alterada.

A única exceção era a migração da tabela progressiva para a regressiva, que poderia realizada uma única vez no plano. Entretanto, o tempo de contribuição começaria a partir da mudança, perdendo todo o tempo anterior investido, o que criava um novo problema.

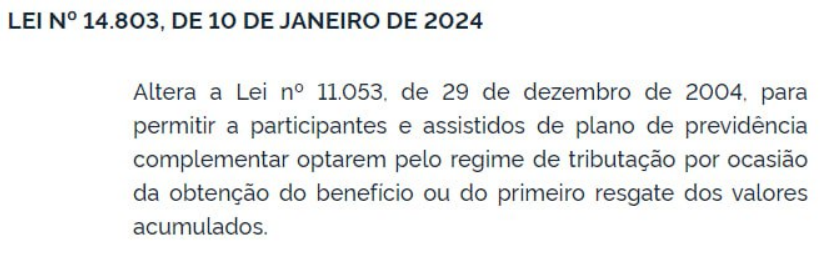

Tudo isso mudou com a nova Lei Nº 14.803 (derivada do PL 5503/2019), sancionada em 10 de janeiro de 2024 – pouquíssimo tempo atrás.

Agora, você só precisa escolher o modelo de tributação no futuro, somente quando você fizer o primeiro resgate ou converter sua previdência em renda (temporária ou vitalícia).

O melhor de tudo é: isso vale não só para novos planos, mas também para os já existentes – o Luiz deve estar pulando de felicidade agora.

Essa novidade é extremamente positiva, servindo para corrigir erros do passado, seja por um direcionamento errado do vendedor ou mesmo a contratação incorreta pela simples falta de conhecimento ou desatenção.

Além disso, retira uma fonte de dúvidas importante na hora de o investidor começar sua primeira previdência, o que deve trazer fluxo para a categoria – acompanhado do fluxo esperado de fundos exclusivos – e, consequentemente, incentivar a criação de novos (bons) fundos de previdência das melhores gestoras do país.

Alguns distribuidores e seguradoras, entretanto, ainda estão se adaptando à nova regra, adequando sua estrutura operacional para implementar a mudança – pois é, pegou todo mundo de surpresa.

Por isso, se você deseja realizar essa alteração na sua previdência, é importante se informar com a plataforma de distribuição ou seguradora diretamente para entender sobre o processo.

Confesso que, após a chegada da nova Resolução 175, alterando significativamente o funcionamento da indústria de fundos, não esperava uma mudança como essa para o segmento de previdência, especialmente após a troca da diretoria da Susep no início do novo governo.

Definitivamente foi uma surpresa muito bem-vinda. Será que poderemos acompanhar mais novidades no curto prazo?

[ad_2]

Source link